近日,国能能源研究院发布《中国能源数据报告(2025)》。报告数据总结分析了中国能源火电、水电、风电、光伏、核电、生物质能等不同类型电源的发展概况。报告指出:

自2024年1月全国CCER市场重启以来,交易机制逐步完善。生态环境部联合市场监管总局发布了《温室气体自愿减排交易管理办法(试行)》,并新增了6类方法学,覆盖可再生能源、甲烷利用、碳汇等领域,推动项目类型多元化。

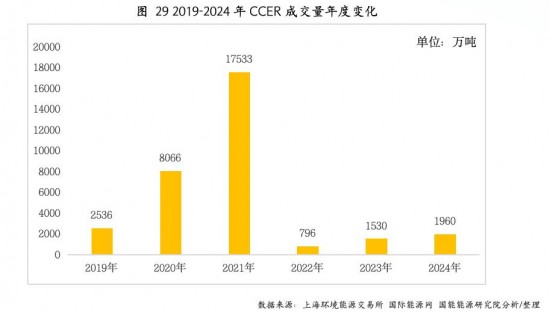

在2024年8月,均价达98元/吨,超过同期碳配额(CEA)价格(92.27元/吨),主要因配额收紧和存量CCER稀缺。然而,市场流动性仍较低,交易主体以控排企业为主,金融机构参与有限,年末履约期交易量占比高达60%。

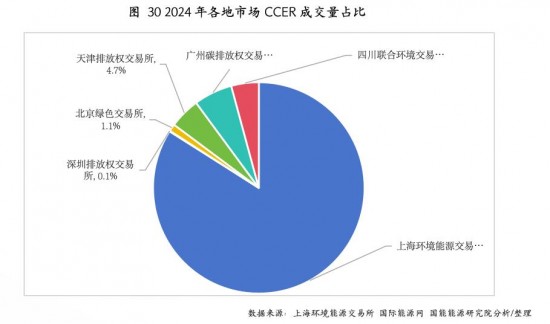

2024年,全年CCER成交量为1960万吨。从地域分布上看,2024年市场成交量主要集中于上海环境能源交易所,达1645.38万吨,占全国比重高达84%。广州碳排放权交易中心、天津排放权交易所、四川联合环境交易所和北京绿交所年内CCER成交量分别为116.3万吨、92.2万吨、83.1万吨和22.3万吨,占全国比重5.9%、4.7%、4.2%和1.1%。深圳排放权交易所的成交量则仅为0.5万吨。

《中国能源数据报告(2025)》是国际能源网国能能源研究院编写的年度报告。

报告数据范围为2015-2024年,共10年。报告总共六大部分,15章节,227张图表,内容涵盖能源与经济、化石能源(煤炭、石油、天然气)、电力、可再生能源(水电、光伏、风电、生物质能)、储能、氢能以及新能源汽车等全能源行业,从资源、开发、利用、进出口等维度进行了系统全面的分析与对比,力求为全能源产业提供更全面的数据参考,快速了解能源行业发展现状及未来发展趋势。

在报告编写过程中,得到行业机构专家的大力支持和指导,在此敬致衷心感谢!

鉴于资料来源和编撰水平限制,本数据报告可能存在诸多不足和疏漏,恳请读者提出宝贵意见和建议。

正在加载...

正在加载...